Menjalankan roda bisnis di sektor Usaha Mikro, Kecil, dan Menengah (UMKM) memerlukan napas modal yang konsisten. Memasuki tahun 2026, Kredit Usaha Rakyat (KUR) tetap menjadi instrumen primadona bagi para pengusaha untuk memperluas jangkauan pasar mereka. Namun, pertanyaan yang paling sering muncul adalah bagaimana rincian biaya kur bri 2026 cepat dan apa saja strategi yang harus diterapkan agar dana tersebut segera mendarat di rekening operasional Anda dalam waktu singkat.

Ketidakpastian ekonomi seringkali membuat pelaku usaha ragu, namun dengan pemahaman mendalam mengenai struktur biaya dan prosedur birokrasi, Anda dapat memanfaatkan fasilitas pemerintah ini secara optimal. Artikel ini akan mengupas tuntas segala hal mulai dari skema bunga terbaru, biaya administrasi, hingga dokumentasi krusial yang menentukan kecepatan verifikasi bank.

Daftar Isi

- Memahami Struktur Biaya KUR BRI 2026 Cepat

- Kategori KUR BRI 2026: Mana yang Sesuai untuk Anda?

- Syarat Administrasi Agar Proses Verifikasi Cepat

- Cara Mengajukan KUR BRI Online 2026

- Tips Lulus Survey Bank dan BI Checking (SLIK)

- Simulasi Angsuran dan Perkiraan Biaya

- Kesalahan Umum yang Menghambat Pencairan

- Kesimpulan dan Langkah Selanjutnya

Memahami Struktur Biaya KUR BRI 2026 Cepat

Banyak pelaku usaha yang hanya fokus pada besaran pinjaman tanpa memperhatikan rincian biaya di balik kontrak kredit. Secara umum, pemerintah Indonesia tetap memberikan subsidi bunga untuk menjaga agar biaya kur bri 2026 cepat tetap kompetitif bagi rakyat kecil. Berdasarkan tren data beberapa tahun terakhir, suku bunga KUR BRI diperkirakan akan tetap berada di kisaran 6% efektif per tahun untuk pinjaman pertama.

Namun, perlu diingat adanya skema bunga bertingkat bagi nasabah yang melakukan suplesi atau pengambilan KUR berulang. Misalnya, untuk pengajuan kedua bisa dikenakan 7%, ketiga 8%, hingga maksimal 9%. Hal ini dilakukan untuk mendorong kemandirian pelaku usaha agar naik kelas ke segmen kredit komersial.

Selain bunga, komponen biaya lain yang wajib Anda ketahui meliputi:

- Biaya Administrasi dan Provisi: Untuk KUR Mikro dan Super Mikro, biasanya dibebaskan dari biaya administrasi dan provisi. Ini adalah keuntungan besar bagi para perintis usaha.

- Biaya Asuransi: Bank Rakyat Indonesia biasanya mewajibkan adanya asuransi jiwa kredit atau asuransi penjaminan kredit yang biayanya dipotong sekali di awal (premi) untuk memitigasi risiko gagal bayar.

- Biaya Materai: Digunakan untuk legalitas dokumen perjanjian kredit sesuai standar hukum yang berlaku di Indonesia.

Kategori KUR BRI 2026: Mana yang Sesuai untuk Anda?

Sebelum mengajukan, Anda harus memilih kategori yang tepat karena setiap jenis memiliki limit dan biaya kur bri 2026 cepat yang berbeda. Kesalahan dalam memilih kategori tidak hanya memperlambat proses, tetapi juga bisa menyebabkan penolakan seketika oleh sistem perbankan.

1. KUR Super Mikro

Kategori ini diperuntukkan bagi mereka yang baru memulai usaha atau ibu rumah tangga yang memiliki usaha produktif. Limit plafon maksimal adalah Rp10 juta. Menariknya, syarat lama usaha untuk kategori ini bisa kurang dari 6 bulan asalkan mengikuti program pendampingan atau memiliki izin usaha yang valid.

2. KUR Mikro

Ini adalah primadona bagi sebagian besar UMKM. Plafon pinjaman berkisar antara Rp10 juta hingga Rp100 juta. Tidak diperlukan agunan tambahan (jaminan) untuk kategori ini, karena pemerintah bertindak sebagai penjamin utama melalui lembaga seperti Jamkrindo atau Askrindo.

3. KUR Kecil

Jika bisnis Anda sudah lebih mapan dan membutuhkan ekspansi besar, KUR Kecil menawarkan plafon Rp100 juta hingga Rp500 juta. Pada level ini, bank biasanya meminta agunan tambahan seperti Sertifikat Hak Milik (SHM) atau BPKB kendaraan sebagai bentuk manajemen risiko.

Syarat Administrasi Agar Proses Verifikasi Cepat

Kecepatan pencairan dana sangat bergantung pada kelengkapan berkas yang Anda unggah atau serahkan. Jika Anda ingin mendapatkan biaya kur bri 2026 cepat cair tanpa hambatan, pastikan dokumen berikut sudah dalam kondisi siap digital dan fisik:

- Identitas Diri: E-KTP (Suami & Istri jika sudah menikah), Kartu Keluarga (KK), dan Akta Nikah/Cerai.

- Legalitas Usaha: NIB (Nomor Induk Berusaha) yang bisa didapatkan melalui sistem OSS. Ini adalah syarat mutlak di tahun 2026.

- NPWP: Wajib untuk pengajuan pinjaman di atas Rp50 juta.

- Laporan Keuangan Sederhana: Catatan arus kas masuk dan keluar selama 3-6 bulan terakhir. Tidak harus profesional, yang penting rapi dan jujur.

“Dokumen yang lengkap dan valid adalah 70% dari keberhasilan pengajuan kredit. Jangan biarkan kesalahan pada nama di KTP dan KK menghambat modal usaha Anda.”

Cara Mengajukan KUR BRI Online 2026

Bank BRI telah melakukan digitalisasi besar-besaran melalui platform kur.bri.co.id dan aplikasi mobile mereka. Berikut adalah langkah-langkah praktis untuk memproses pengajuan Anda:

- Kunjungi situs resmi kur.bri.co.id atau buka aplikasi BRISPOT yang tersedia bagi para mantri BRI.

- Pilih menu “Ajukan Pinjaman KUR” dan buat akun menggunakan email aktif.

- Isi formulir profil secara mendalam, sertakan data diri dan data usaha yang sesuai dengan NIB Anda.

- Unggah foto dokumen (KTP, NIB, Foto Tempat Usaha) dengan pencahayaan terang agar sistem OCR bank dapat membacanya dengan akurat.

- Masukkan nominal pinjaman dan tenor (jangka waktu) yang Anda inginkan.

- Klik ajukan dan tunggu SMS notifikasi atau kunjungan dari Mantri (petugas lapangan) BRI.

Tips Lulus Survey Bank dan BI Checking (SLIK)

Mendapatkan informasi mengenai biaya kur bri 2026 cepat saja tidak cukup. Anda harus memahami psikologi analis kredit atau Mantri BRI saat melakukan survey ke lapangan. Survey adalah momen penentu apakah Anda layak mendapatkan kucuran dana atau tidak.

Pertama, pastikan catatan kredit Anda (SLIK OJK) bersih. Jika Anda memiliki tunggakan di pinjaman online atau cicilan motor, segera lunasi sebelum mengajukan KUR. Riwayat pembayaran adalah bukti nyata karakter Anda sebagai debitur.

Kedua, tata tempat usaha Anda. Kebersihan dan keteraturan tempat usaha mencerminkan manajemen kerja yang baik. Saat diwawancara, jelaskan secara mendetail rencana penggunaan uang tersebut. Hindari menggunakan dana KUR untuk kepentingan konsumtif seperti membeli gadget baru atau renovasi rumah pribadi.

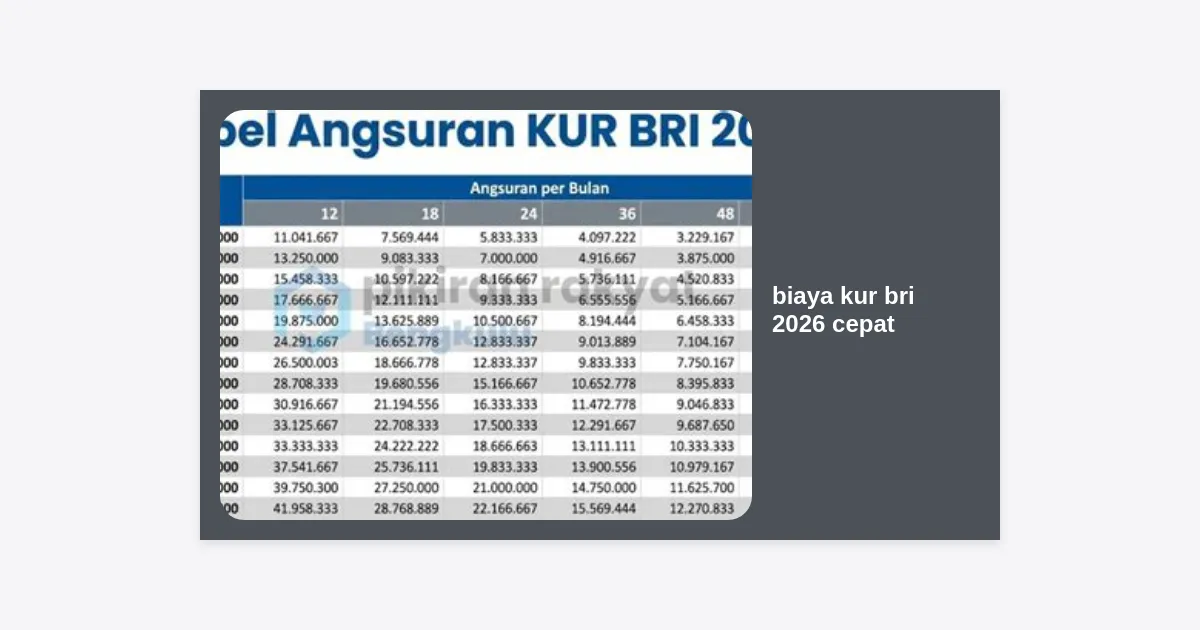

Simulasi Angsuran dan Perkiraan Biaya

Untuk memudahkan perencanaan finansial Anda, mari kita lihat simulasi sederhana untuk pinjaman KUR Mikro dengan bunga 6% per tahun (flat yang disesuaikan menjadi efektif):

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan |

|---|---|---|---|

| Rp10.000.000 | ± Rp883.333 | ± Rp466.667 | ± Rp327.778 |

| Rp50.000.000 | ± Rp4.416.667 | ± Rp2.333.333 | ± Rp1.638.889 |

| Rp100.000.000 | ± Rp8.833.333 | ± Rp4.666.667 | ± Rp3.277.778 |

*Catatan: Angka di atas adalah estimasi. Besaran pasti akan disesuaikan dengan ketentuan sistem perbankan saat akad kredit dilakukan.

Kesalahan Umum yang Menghambat Pencairan

Mengapa pengajuan Anda ditolak padahal syarat sudah lengkap? Hal ini sering berkaitan dengan elemen non-teknis. Berikut adalah beberapa kesalahan yang sering terjadi:

- Side Streaming: Menggunakan dana usaha untuk keperluan pribadi. Analis sering mencium ini saat interview.

- Izin Usaha Kadaluarsa: Pastikan NIB Anda sudah terupdate dan sesuai dengan jenis usaha yang dijalankan saat ini.

- Kontak Tidak Bisa Dihubungi: Pastikan nomor telepon yang didaftarkan aktif agar Mantri BRI bisa menjadwalkan kunjungan secara instan.

- Lokasi Usaha Berpindah: Jika alamat fisik berbeda jauh dengan data di dokumen tanpa keterangan, hal ini akan menimbulkan kecurigaan bank.

Apa yang Harus Dilakukan Setelah Cair?

Begitu dana mendarat, tanggung jawab sesungguhnya dimulai. Pisahkan rekening pribadi dengan rekening usaha. Gunakan aplikasi pencatatan keuangan digital untuk memantau performa bisnis Anda. Kepatuhan membayar cicilan tepat waktu tidak hanya menjaga biaya kur bri 2026 cepat tetap rendah (menghindari denda), tetapi juga membangun reputasi kredit Anda di mata perbankan nasional.

Kesimpulan dan Langkah Selanjutnya

Biaya KUR BRI 2026 tetap menjadi opsi modal kerja termurah dan tercepat bagi para pejuang UMKM di Indonesia. Dengan suku bunga yang disubsidi pemerintah menjadi sekitar 6% efektif per tahun dan kemudahan akses digital, tidak ada alasan lagi bagi Anda untuk menunda ekspansi bisnis.

Kunci keberhasilan mendapatkan modal dalam waktu singkat terletak pada integritas data, kebersihan riwayat kredit, dan kesiapan operasional usaha saat di-survey. Pastikan Anda hanya mengambil pinjaman sesuai dengan kapasitas bayar usaha Anda agar berkelanjutan.

Ringkasan Takeaway:

- Pahami perbedaan limit KUR Super Mikro, Mikro, dan Kecil.

- Siapkan dokumen NIB dan KTP yang selaras.

- Manfaatkan pengajuan online via portal resmi BRI.

- Jaga kolektibilitas kredit (SLIK) tetap di angka 1 (Lancar).

Ingin mendapatkan panduan lebih detail atau menghitung simulasi khusus usaha Anda? Anda bisa mengunduh formulir persiapan survey melalui tautan di bawah ini.