Membeli rumah impian sering kali terasa seperti mengejar bayangan yang terus menjauh, terutama dengan fluktuasi ekonomi yang dinamis. Namun, bagi Anda yang berencana mewujudkan hunian sendiri di masa depan, memahami panduan kpr 2026 diskon murah adalah kunci utama untuk mengamankan properti dengan harga terbaik. Tahun 2026 diprediksi akan menjadi tahun yang menarik bagi sektor properti dengan berbagai kebijakan stimulus pemerintah dan persaingan antar perbankan yang memberikan promo bunga spesial.

Daftar Isi

- Melihat Prospek Pasar Properti di Tahun 2026

- Apa yang Dimaksud dengan KPR Diskon Murah?

- Jenis-Jenis KPR yang Perlu Anda Ketahui

- Persiapan Finansial Sebelum Mengajukan KPR

- Strategi Mendapatkan Bunga KPR Terendah dan Diskon

- Daftar Dokumen Wajib Pengajuan KPR 2026

- Tabel Simulasi Cicilan KPR 2026

- Kesalahan Umum yang Harus Dihindari

- Kesimpulan dan Langkah Selanjutnya

Melihat Prospek Pasar Properti di Tahun 2026

Memasuki tahun 2026, analis ekonomi memprediksi adanya stabilisasi suku bunga acuan setelah periode penyesuaian di tahun-tahun sebelumnya. Hal ini memberikan angin segar bagi sektor properti, di mana pengembang mulai menawarkan unit-unit baru dengan konsep sustainable living dan Transit Oriented Development (TOD) yang semakin diminati generasi milenial dan Gen Z.

Pemerintah juga diperkirakan akan tetap memberikan dukungan melalui insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) untuk kategori rumah tertentu. Inilah mengapa mencari panduan kpr 2026 diskon murah menjadi sangat relevan agar Anda bisa memanfaatkan momentum tersebut untuk mendapatkan harga miring.

Apa yang Dimaksud dengan KPR Diskon Murah?

Istilah “diskon murah” dalam konteks KPR biasanya merujuk pada beberapa hal: suku bunga promo yang sangat rendah di tahun-tahun awal (fixed rate), penghapusan biaya administrasi, hingga diskon biaya provisi. Di tahun 2026, persaingan bank digital dan bank konvensional diprediksi akan semakin ketat, sehingga konsumen memiliki lebih banyak pilihan untuk mendapatkan paket kredit yang paling hemat.

Selain dari sisi bank, diskon juga bisa datang dari pihak pengembang (developer). Banyak developer yang bekerja sama dengan bank tertentu untuk memberikan promo “Cicilan Suka-Suka” atau subsidi bunga yang membuat cicilan bulanan terasa jauh lebih ringan dibandingkan KPR reguler.

Jenis-Jenis KPR yang Perlu Anda Ketahui

Sebelum melangkah lebih jauh dalam panduan kpr 2026 diskon murah, Anda harus mengenali produk KPR mana yang paling sesuai dengan profil risiko dan kemampuan finansial Anda:

1. KPR Subsidi (FLPP)

Program dari pemerintah yang ditujukan bagi Masyarakat Berpenghasilan Rendah (MBR). Keuntungannya adalah suku bunga tetap sebesar 5% sepanjang masa tenor dan uang muka yang sangat ringan (mulai dari 1%).

2. KPR Konvensional

Tersedia bagi masyarakat umum dengan suku bunga yang mengikuti kebijakan masing-masing bank. Biasanya memiliki periode bunga tetap (fixed) selama 1 hingga 10 tahun, diikuti dengan bunga mengambang (floating).

3. KPR Syariah

Menggunakan akad jual beli (Murabahah) atau kerja sama (Musyarakah Mutanaqisah). Keunggulannya adalah cicilan yang bersifat tetap hingga akhir masa tenor, sehingga memberikan kepastian finansial bagi debitur.

Persiapan Finansial Sebelum Mengajukan KPR

Agar pengajuan KPR Anda lancar dan mendapatkan skor kredit yang baik, lakukan langkah-langkah persiapan berikut setidaknya 6-12 bulan sebelum mendaftar:

- Bersihkan SLIK OJK: Pastikan Anda tidak memiliki tunggakan hutang di platform manapun, termasuk pinjaman online (pinjol) atau kartu kredit. Skor kredit yang bersih adalah tiket utama mendapatkan suku bunga diskon.

- Rasio Hutang (Debt Service Ratio): Pastikan total cicilan hutang Anda (termasuk KPR nantinya) tidak melebihi 30-40% dari pendapatan bulanan.

- Dana Darurat: Memiliki dana cadangan setara 6 kali pengeluaran bulanan akan menunjukkan kepada bank bahwa Anda adalah debitur yang stabil secara finansial.

Strategi Mendapatkan Bunga KPR Terendah dan Diskon

Mendapatkan panduan kpr 2026 diskon murah tidak lengkap tanpa trik khusus untuk menekan biaya harian. Berikut adalah strategi yang bisa Anda terapkan:

Gunakan Layanan Payroll

Biasanya bank tempat Anda menerima gaji bulanan (payroll) akan menawarkan bunga KPR yang lebih rendah dibandingkan nasabah luar. Hal ini karena bank sudah memiliki rekam jejak keuangan Anda secara transparan.

Pilih Tenor yang Bijak

Meskipun tenor panjang (hingga 20-30 tahun) membuat cicilan bulanan kecil, total bunga yang Anda bayar akan sangat besar. Jika memungkinkan, pilih tenor menengah (10-15 tahun) untuk menyeimbangkan antara cicilan bulanan dan total beban bunga.

Manfaatkan Event Properti (Expo)

Di tahun 2026, pameran properti baik secara virtual maupun fisik akan menjadi tempat berkumpulnya promo. Bank seringkali memberikan diskon biaya provisi hingga 100% dan bunga fixed yang lebih rendah khusus bagi pengunjung pameran.

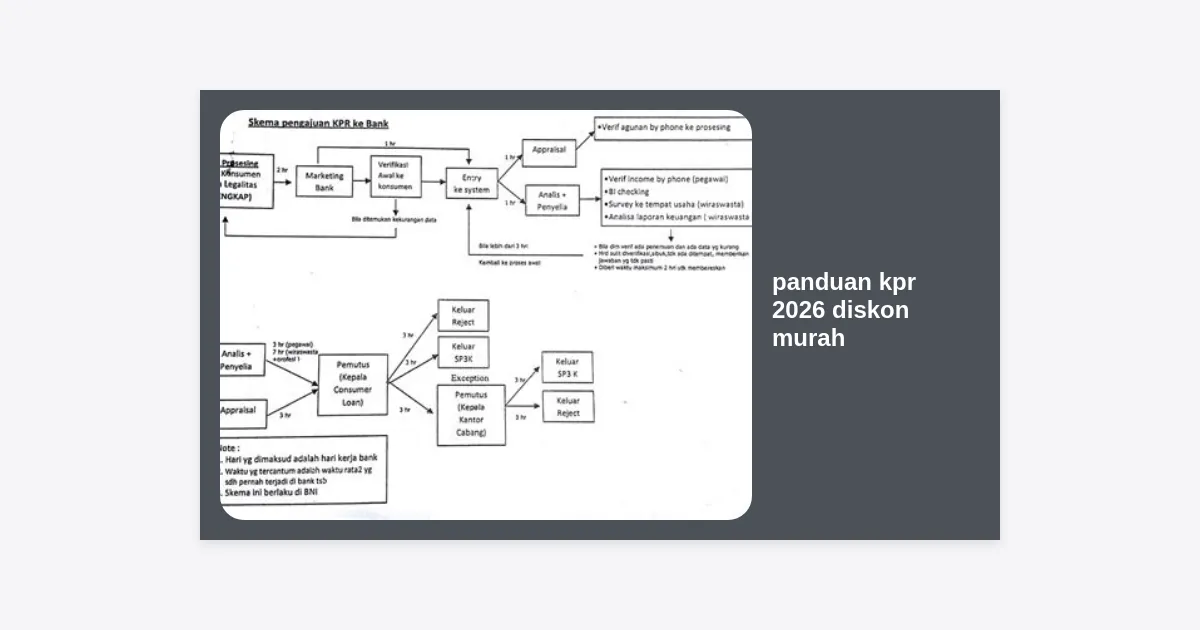

Daftar Dokumen Wajib Pengajuan KPR 2026

Pastikan Anda menyiapkan dokumen-dokumen berikut dalam format digital (scan) dan fisik untuk mempercepat proses verifikasi:

- KTP Elektronik (Suami & Istri).

- Kartu Keluarga (KK) dan Akta Nikah/Cerai.

- NPWP Pribadi.

- Slip Gaji 3 bulan terakhir (untuk karyawan) atau Laporan Keuangan (untuk pengusaha).

- Rekening Koran 3-6 bulan terakhir.

- Surat Keterangan Kerja (SKP).

- Dokumen Properti (Fotokopi Sertifikat, IMB/PBG, dan PBB) jika membeli rumah secondary.

Tabel Simulasi Cicilan KPR 2026

Berikut adalah estimasi simulasi cicilan untuk rumah seharga Rp500.000.000 dengan asumsi bunga promo 3.5% fixed 3 tahun pertama (angka ilustrasi):

| Harga Properti | DP (10%) | Plafond KPR | Tenor | Estimasi Cicilan/Bulan |

|---|---|---|---|---|

| Rp500.000.000 | Rp50.000.000 | Rp450.000.000 | 15 Tahun | Rp3.200.000* |

| Rp500.000.000 | Rp50.000.000 | Rp450.000.000 | 20 Tahun | Rp2.600.000* |

*Catatan: Nilai cicilan dapat berubah sesuai kebijakan suku bunga bank pada tahun 2026 dan profil risiko nasabah.

Kesalahan Umum yang Harus Dihindari

“Banyak orang terlalu fokus pada cicilan murah di tahun pertama, namun lupa menghitung lonjakan cicilan saat masa bunga fixed berakhir.”

Beberapa kesalahan yang sering terjadi antara lain: tidak membaca kontrak secara detail, mengabaikan biaya-biaya tambahan di awal (biaya notaris, asuransi jiwa, asuransi kebakaran), serta membeli rumah yang lokasinya terlalu jauh dari fasilitas umum sehingga biaya transportasi membengkak.

Kesimpulan dan Langkah Selanjutnya

Mengikuti panduan kpr 2026 diskon murah mengharuskan Anda untuk proaktif mencari informasi dan disiplin dalam mengelola keuangan. Tahun 2026 menawarkan potensi besar bagi pembeli rumah pertama karena ekosistem perbankan yang semakin digital dan transparan.

Ringkasan Strategi:

- Siapkan dana muka (DP) minimal 10-20% untuk mendapatkan bunga lebih rendah.

- Cek kesehatan kredit Anda melalui aplikasi iDEBku secara rutin.

- Bandingkan minimal 3 bank sebelum memutuskan mengambil KPR.

- Manfaatkan promo akhir tahun atau event pameran properti.

Sudah siap memiliki rumah sendiri? Jangan tunda lagi persiapan Anda. Semakin cepat Anda merencanakan, semakin besar peluang Anda mendapatkan diskon terbaik di tahun 2026. Untuk membantu Anda menghitung anggaran lebih detail, Anda dapat mengunduh kalkulator simulasi anggaran rumah di bawah ini.

Semoga panduan lengkap ini bermanfaat bagi Anda dalam mewujudkan hunian impian dengan skema pembiayaan yang paling menguntungkan!