- Pendahuluan: Masa Depan Fintech di Indonesia

- Mengapa Menjadi Pinjol Legal 2026 Investor Sangat Menjanjikan?

- Regulasi OJK Terbaru dan Perlindungan Investor

- Kriteria Memilih Platform P2P Lending yang Aman

- Strategi Diversifikasi Portofolio Pinjol untuk 2026

- Manajemen Risiko: Menghindari Default dan Gagal Bayar

- Kesimpulan dan Langkah Selanjutnya

Pendahuluan: Masa Depan Fintech di Indonesia

Industri fintech lending atau pinjaman online di Indonesia terus mengalami transformasi signifikan menuju kedewasaan pasar. Memasuki tahun 2026, istilah pinjol legal 2026 investor menjadi topik hangat di kalangan pemodal yang mencari alternatif instrumen investasi dengan imbal hasil (return) yang kompetitif di atas deposito bank konvensional.

Apakah Anda baru memulai atau sudah berpengalaman? Memahami dinamika industri ini sangat krusial. Investasi pada platform pinjaman online yang legal bukan sekadar menyalurkan dana, tetapi berkontribusi pada inklusi keuangan nasional sambil membangun aset produktif bagi masa depan ekonomi Anda.

Artikel ini akan mengupas tuntas bagaimana Anda bisa menjadi pinjol legal 2026 investor yang cerdas, mengenali platform yang diawasi OJK, serta mengelola risiko agar portofolio Anda tetap tumbuh stabil di tengah fluktuasi ekonomi global yang mungkin terjadi di tahun 2026.

Mengapa Menjadi Pinjol Legal 2026 Investor Sangat Menjanjikan?

Menjelang tahun 2026, ekosistem keuangan digital Indonesia diprediksi akan jauh lebih stabil berkat seleksi alam yang ketat terhadap platform-platform yang tidak patuh. Menjadi seorang pinjol legal 2026 investor menawarkan beberapa keunggulan strategis yang sulit ditemukan di instrumen lain.

Pertama, transparansi data. Berdasarkan Roadmap Pengembangan dan Penguatan Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) 2024-2028 dari OJK, transparansi mengenai kualitas pinjaman (TKB90) akan semakin terbuka bagi publik. Ini memudahkan investor untuk melakukan audit mandiri sebelum menempatkan dana.

Kedua, potensi imbal hasil. Meskipun regulasi mulai membatasi bunga pinjaman untuk melindungi peminjam, imbal hasil bagi investor diperkirakan tetap berada di kisaran 10% hingga 18% per tahun, tergantung pada profil risiko pinjaman yang didanai.

“Investasi di P2P Lending pada tahun 2026 bukan lagi sekadar spekulasi, melainkan penempatan modal pada sektor riil yang kini didukung oleh infrastruktur kredit yang jauh lebih canggih (Credit Scoring 2.0).”

Regulasi OJK Terbaru dan Perlindungan Investor

Sebagai seorang pinjol legal 2026 investor, Anda harus memahami bahwa keamanan dana Anda bergantung pada kepatuhan platform terhadap regulasi Otoritas Jasa Keuangan (OJK). Pada tahun 2026, kita diekspektasikan melihat implementasi penuh dari aturan modal minimum dan sertifikasi kepatuhan yang lebih ketat.

- Pemisahan Dana (Virtual Account): Platform wajib menggunakan escrow account dan virtual account untuk memastikan dana investor tidak tercampur dengan aset operasional perusahaan.

- Asuransi Kredit: Sebagian besar platform legal kini mewajibkan adanya kemitraan dengan asuransi atau penjaminan kredit untuk memitigasi risiko gagal bayar total.

- Batasan Pendanaan: OJK mengatur batas maksimal pendanaan per investor untuk menghindari konsentrasi risiko yang berlebihan pada satu individu.

Data menunjukkan bahwa platform yang mematuhi aturan OJK memiliki tingkat TKB90 (Tingkat Keberhasilan Bayar pada hari ke-90) yang jauh lebih tinggi, rata-rata di atas 95%. Hal ini memberikan rasa tenang bagi investor yang mengutamakan keamanan modal.

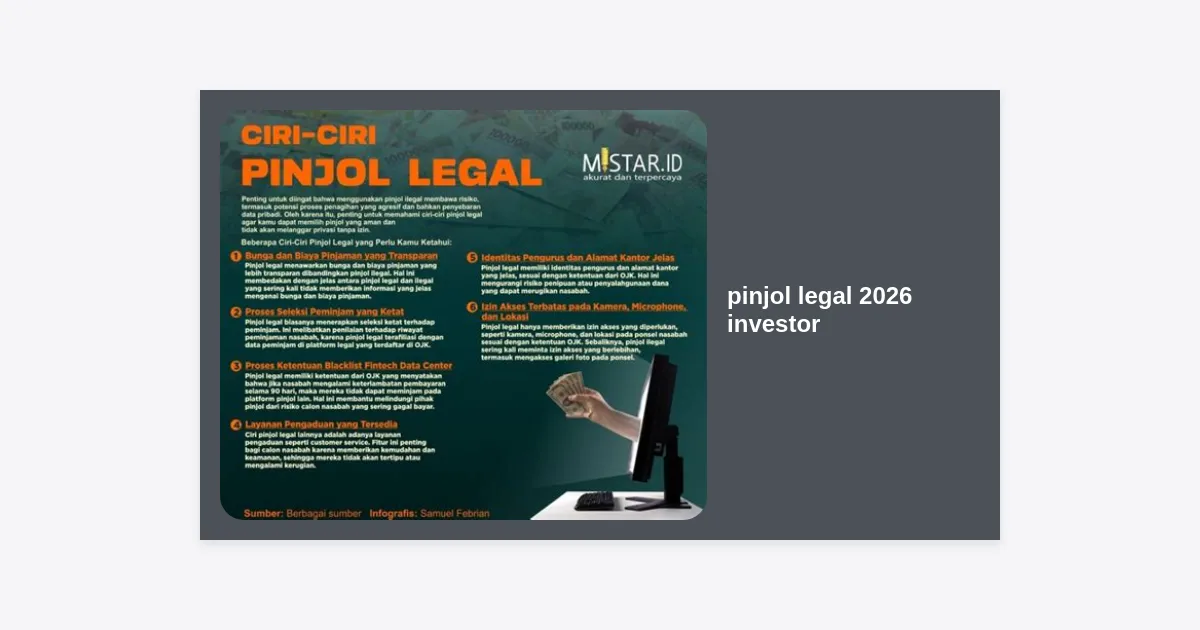

Kriteria Memilih Platform P2P Lending yang Aman

Tidak semua platform diciptakan sama. Untuk menjadi pinjol legal 2026 investor yang sukses, Anda harus memiliki checklist ketat sebelum memilih tempat menaruh uang. Berikut adalah kriteria utama yang harus diperhatikan:

- Status Izin OJK: Pastikan platform sudah memiliki izin operasional penuh, bukan sekadar terdaftar. Anda bisa mengeceknya secara berkala di situs resmi ojk.go.id.

- Track Record Pengurus: Cari tahu siapa di balik perusahaan tersebut. Pengalaman di industri perbankan atau keuangan sering kali menjadi nilai tambah dalam manajemen risiko.

- Teknologi Credit Scoring: Platform yang baik menggunakan AI dan Big Data untuk menganalisis kelayakan kredit calon peminjam, melampaui sekadar pengecekan SLIK.

- Kemudahan Penarikan Dana: Likuiditas sering kali menjadi isu. Pilihlah platform yang memiliki proses withdrawal yang cepat dan transparan.

Platform yang berfokus pada sektor produktif (seperti pembiayaan UMKM atau invoice financing) umumnya dianggap lebih berkelanjutan dibandingkan platform yang murni konsumtif, karena adanya arus kas yang jelas dari peminjam.

Strategi Diversifikasi Portofolio Pinjol untuk 2026

Kunci sukses menjadi pinjol legal 2026 investor adalah mempraktikkan filosofi “don’t put all your eggs in one basket”. Diversifikasi adalah cara paling efektif untuk meminimalkan risiko default.

Gunakan teknik diversifikasi horizontal dan vertikal. Diversifikasi horizontal berarti membagi modal Anda ke dalam beberapa platform berbeda (misalnya 3-4 platform teratas). Sementara diversifikasi vertikal berarti membagi modal ke dalam banyak pinjaman kecil dalam satu platform.

Contohnya, jika Anda memiliki modal Rp 10.000.000, jangan masukkan semuanya ke dalam satu pinjaman UMKM. Alokasikan Rp 100.000 ke dalam 100 pinjaman berbeda. Dengan cara ini, jika satu atau dua peminjam mengalami gagal bayar, imbal hasil dari 98 peminjam lainnya tetap akan membuat portofolio Anda tetap positif.

Manajemen Risiko: Menghindari Default dan Gagal Bayar

Setiap investasi pasti memiliki risiko, begitu pula dengan menjadi pinjol legal 2026 investor. Risiko utama adalah kredit macet. Namun, risiko ini bisa dikelola dengan memahami indikator kualitas aset.

Perhatikan Non-Performing Loan (NPL) neto dari sebuah platform. Jika NPL naik, Anda harus mulai berhati-hati dan mengevaluasi strategi pendanaan Anda. Selain itu, manfaatkan fitur asuransi jika disediakan oleh platform, meskipun itu berarti Anda harus menerima imbal hasil yang sedikit lebih rendah sebagai premi keamanan.

Pastikan juga Anda selalu memperbarui pengetahuan mengenai kondisi ekonomi makro. Misalnya, di tahun 2026, jika suku bunga acuan naik, Anda mungkin perlu menyesuaikan ekspektasi return atau memilih tenor pinjaman yang lebih pendek (short-term) untuk menjaga likuiditas.

Kesimpulan dan Langkah Selanjutnya

Menjadi pinjol legal 2026 investor adalah peluang besar bagi siapapun yang ingin berpartisipasi dalam ekonomi digital Indonesia. Dengan regulasi yang semakin matang dan teknologi yang canggih, risiko investasi di P2P lending dapat dikelola dengan lebih baik dibandingkan tahun-tahun sebelumnya.

Takeaways Utama:

- Selalu verifikasi legalitas platform di OJK.

- Prioritaskan platform yang mendanai sektor produktif (UMKM).

- Terapkan diversifikasi ekstrem untuk menjaga keamanan modal.

- Terus pantau angka TKB90 sebagai indikator performa platform.

Siap untuk meningkatkan kekayaan Anda di tahun 2026? Mulailah dengan riset kecil, pilih platform yang paling dipercaya, dan mulailah dengan nominal kecil untuk merasakan ekosistemnya terlebih dahulu.

Untuk membantu Anda memilih platform terbaik, kami telah menyiapkan panduan daftar platform terakreditasi terbaru.

Disclaimer: Investasi P2P Lending memiliki risiko gagal bayar. Artikel ini bertujuan untuk edukasi dan bukan merupakan ajakan finansial langsung. Selalu lakukan analisis mandiri (Due Diligence) sebelum berinvestasi.